Эрдсийг эрдэнэст

Ирээдүйг өндөр хөгжилд

Ирээдүйг өндөр хөгжилд

Mining The Resources

Minding the future

Minding the future

The Mongolian Mining Journal /July.2022/

Б. Төгсбилэгт

Өрийн менежментэд төлбөрийн тэнцэл шийдвэрлэх нөлөөтэйг засаг дуулгав. Төлбөрийн тэнцлийг харин хэрхэн зөв авч явахад Засгийн газар гол үүрэг гүйцэтгэхийг Сангийн сайд Б. Жавхлан хүлээн зөвшөөрсөн нь чухамдаа онцгой үйл явдал боллоо. Төгрөгийн ханшийн уналтад төв банкийг буруутгасаар ирсэн манай Засгийн газрын хувьд энэ удаад үүргээ ухаарсан хэрэг болж байна. Учир нь төлбөрийн тэнцэл нь төгрөгийн бусад валюттай харьцах ханшийг тодорхойлоход суурь хүчин зүйл болдог. Тэгэхээр одоо бидэнд засаг хэрхэн төлбөрийн тэнцлийг сайжруулахыг харах л үлдэж байна. Гэхдээ энэ бол маш амаргүй ажил байх болно.

Төлбөрийн тэнцлийн нөхцөл байдлын “оношилгоо”-г “Монгол Улсын төлбөрийн тэнцлийг сайжруулах нь өрийн удирдлагын үндсэн зарчим” (2022.06.28) хэлэлцүүлгээр танилцуулсан. Төлбөрийн тэнцлийн тухайд урсгал данс, санхүүгийн данс, хөрөнгийн данснаас бүтдэг. Урсгал данс нь тухайн улсын бусад оронтой хийсэн бараа, үйлчилгээний экспорт, импорт, анхдагч/хоёрдогч орлогыг хамардаг бол санхүүгийн данс нь хөрөнгө оруулалт, өрийн бичиг болон бусад зүйлсийг багтаадаг. Хөрөнгийн данс нь нөгөө хоёрыгоо бодвол төлбөрийн тэнцлийн харьцангуй жижиг хэсэг гэж хэлж болох ажээ.

Төлбөрийн тэнцлийн урсгал дансны тухайд манай улс үргэлж алдагдал хүлээдэг нь “толгойны өвчин” болдог бол санхүүгийн дансны тухайд ашигтай гарч дөнгөдөг нь сайшаалтай. Улстөрчид, эдийн засагчид үргэлж урсгал дансны алдагдлыг зээл, хөрөнгө оруулалтаар нөхсөөр ирсэн гэдэг нь ийм учиртай. Манай улсын экспорт ашигт малтмалын түүхий эдийн худалдааны ачаар эрчимтэй нэмэгдэж, гадаад худалдааны тэнцэл ашигтай гарч буй тухай бид дуулж сонсдог. Гэвч үнэн хэрэгтээ ам.долларын ханш нэмэгдсээр л. Учир нь бараа, түүхий эдээс гадна “үл үзэгдэх” импорт буюу үйлчилгээний импорт манай улсын тухайд үлэмж хэмжээгээр илэрхийлэгдэнэ. Зарим жил 3 тэрбум ам.долларыг бид үйлчилгээний импортод төлж байна. Эргээд бидний гадагш экспортлож буй үйлчилгээний мөнгөн дүн төдийлөн өндөр биш байгаа нь үйлчилгээний худалдааны алдагдлыг жил бүр 1-2 тэрбум ам.долларын хооронд хэлбэлзлэхэд хүргэж байна. Урсгал данс алдагдалтай гарахад анхдагч орлогын (хөрөнгө оруулалт, зээлийн хүү, ногдол ашгийн төлбөр г.м.-ийн ийн гадагшлах урсгал) алдагдал мөн томоохон нөлөө үзүүлсээр байна. Урсгал дансны байнгын алдагдал бидний хэрэглээ орлогоос давж байгааг шууд харуулна. Өөрөөр хэлбэл бид экспортоо нэмэгдүүлэхгүй бол асуудал даамжирч, энэ нь төгрөгийн ханшид томоохон дарамт үзүүлнэ гэсэн үг.

Тийнхүү урсгал дансны алдагдлыг бид санхүүгийн дансны ашгаар нөхөж эцэст нь төлбөрийн тэнцэл алдагдал багатай эсвэл ялимгүй ашигтай гарч байна. Тэгэхээр цаашид санхүүгийн дансыг ашигтай байлгах үүднээс хөрөнгө оруулалтыг түлхүү татах бодлогоо үргэлжлүүлэхэд л болохуйц харагдана. Гэвч энэ байдал нь урт хугацаанд сайн үр дүнд хүргэхгүй бөгөөд манай орны хувьд санхүүгийн дансны ашгаар урсгал дансны алдагдлаа нөхөж “тайвнаар аж төрөх ёс нь” хэд хэдэн үр дагаврыг авчирч байна. Учир нь санхүүгийн данс ашигтай гарахын хэрээр асар их хөрөнгийн урсгал орж ирж тэр хэрээр импорт огцом өсдөг. Хөрөнгө оруулалт татах нь сайн ч дотоодын үйлдвэрлэл үгүй бол мөнгөний урсгал зөвхөн гадагш чиглэсээр байх нь. “OECD” байгууллагын нэгэн тайланд гадаадын хөрөнгө оруулалт нь доогуур хөгжилтэй оронд импортыг орлох үйлдвэрлэлийг хөгжүүлэх чиглэлд үйлчлэх бус харин ч импортыг огцом нэмэгдүүлж таардгийг өгүүлжээ. Үнэхээр ч энэ байдал манай улсад яг давтагдсан. Уул уурхайн өсөлтийн мөчлөгөөр буюу 2011-2012 онд гадаадын хөрөнгө оруулалтын оргил үе тохиож, зэрэгцээд импорт дээд хэмжээнд хүрчээ. Засгийн газрын бондын адилаар гадаадын хөрөнгө оруулалт нь тухайн улсын гадаад өр дээр нэмэлт ачаалал болж бичигдэх тул гадаад өрийн өсөлт ч тухайн үед хамгийн өндөр хувиар илэрхийлэгдсэн.

Бас нэг зүйл бол төлбөрийн тэнцлийн санхүүгийн данс ашигтай гарч буй нь ирээдүйд хүү, ногдол ашиг хэлбэрээр хөрөнгийн томоохон гарах урсгалыг нөхцөлдүүлнэ. Энэ үйл явц аль хэдийнэ өрнөж эхэлжээ. Өнгөрсөн онд зөвхөн хүү, ногдол ашгийн төлбөр 1.6 тэрбум ам.долларт хүрснийг төв банк мэдээлжээ.

УИХ-ын дарга Г.Занданшатар урсгал тэнцлийн алдагдал гадаад өр нэмэгдэхэд нөлөөлж буй гол хүчин зүйл болж байгааг тэмдэглэсэн. Урсгал дансны тэнцэл сүүлийн 14 жилийн хугацаанд өсөн нэмэгдэх дүнгээр 28.1 тэрбум ам.долларын алдагдалтай гарсан. Энэ алдагдлыг гадаад өрөөр санхүүжүүлж, энэ хугацаанд гадаад өр мөн хэмжээгээр буюу 27.1 тэрбум ам.доллароор өссөнийг өмнө дэлгэсэн. Чухам иймд төлбөрийн тэнцэл, тэр дундаа урсгал дансны алдагдлын асуудлыг зохицуулах нь тун амаргүй даваа гэдэг нь харагдаж байна.

Гадаадын хөрөнгө оруулалт дотоодын эдийн засагт төдийлөн тогтож чадалгүй импорт болон үтэр түргэн гадагшлах зуур нөгөө талд манай Засгийн газар төсвийн алдагдлыг нөхөхийн тулд гадаадын зээл тусламжийг зарцуулж буй нь томоохон санаа зовоох асуудал болж байна. Үндэсний аудитын газрын мэдээлснээр манай улсад сүүлийн гурван жилд (2018-2020) орж ирсэн гадаадын зээл тусламжийн 44% нь төсвийн алдагдлыг нөхөхөд, үлдсэн нь төсөл арга хэмжээнд зарцуулагдсан гэсэн тооцоо мэдээлэл байна.

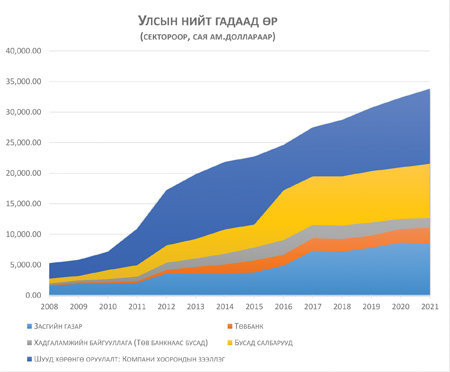

Манай улсын нийт гадаад өрийн хэмжээ энэ оны эхний улирлын байдлаар ДНБ-ийн 240% буюу 33.9 тэрбум ам.долларт (үүний 17 тэрбум ам.долларыг уул уурхайн салбарын гадаад өр) хүрчээ. Үүнээс Засгийн газрын өр 8.5 тэрбум ам.доллар, төв банкны өр 2.6 тэрбум ам.доллар, үлдсэн нь шууд хөрөнгө оруулалт, арилцааны банк болон бизнес аж ахуйн нэгжүүдийн өр зээл эзэлж байна.

Засгийн газрын өр 2021 онд 26.9 их наяд төгрөг хүрсэн бөгөөд үүнийг өнөөгийн үнэ цэнээр тооцвол ДНБ-ийн 50.8%-тай (нэрлэсэн дүнгээр 62.6%) тэнцэх болжээ. Өрийн бүтцийн хувьд 2016 онд Засгийн газрын өрийн 52 орчим хувь нь арилжааны нөхцөлтэй зээл байсан бол 2021 оны байдлаар 33.6% болтол бууруулжээ. Цаашид Засгийн газар мөчлөг сөрсөн өрийн удирдлагын менежментийг хэрэгжүүлэх ажээ. Ялангуяа донор улсуудаас, хөгжлийн түншүүдээс авдаг зээлийг аль болох багасгахын сацуу одоо байгаа зээлүүдийн ашиглалтынх нь үр өгөөжийг нэмэгдүүлэх бодлого чиглэл барьж байгааг уламжилжээ.

Засгийн газар 2019-2021 онд цар тахлын нөхцөл байдалд эдийн засгийн өсөлтийг тогтвортой хадгалан арилжааны нөхцөлтэй гадаад, дотоод зээллэгийн үлдэгдэл, Засгийн газрын өрийн баталгааны үлдэгдлийг бууруулан ажилласан байна.

Цар тахлын хүнд жилүүдэд “Эрдэнэт үйлдвэр”, “Эрдэнэс Тавантолгой”-г “дайчилж”, ашгийг нийтэд хуваарилах болон Ирээдүйн өв сангийн мөнгийг хуулийн хугацаанаас нь өмнө зарцуулах зэрэг бусад бодлогын арга хэмжээ авсан нь нийгмийн халамжийн хөтөлбөрүүд хэрэгжих “алтан боломж” олгосон. Тийнхүү Засгийн газар “авдраа уудалж”, гадаад өрийн хэмжээгээ нэмэгдүүлэхээс сэргийлж чадсан.

Өнгөрсөн тавдугаар сард батлагдсан Засгийн газрын Өрийн удирдлагын 2023-2025 оны стратегид хэд хэдэн чухал зүйлийг тусгасан. Уг баримт бичиг хэрэгжих үед буюу 2023-2024 онд гадаад өр төлбөрийн өндөр ачаалалтай цаг үе тохионо. Цар тахлын дараах шинэ нөхцөл байдал нь улс орнуудын гадаад өр төлбөрийн дарамтыг нэмэгдүүлж, тэр хэрээр манай улсын хамгийн эмзэг сэдэв болж байна. Тиймээс Засгийн газар гадаад зах зээлд дахин санхүүжилтээс бусад зориулалтаар шинээр нэмж бонд босгохгүй байх бодлого баримтлах юм байна. Гэвч дахин санхүүжилтийн бонд босгоход ч өртгийн хувьд амаргүй байж мэдэх юм.

АНУ-д инфляц сүүлийн дөчин жилийн дээд түвшинд хүрсний улмаас тус улсын Төв банкнаас бодлогын хүүгийн түвшнээ өсгөсөөр байна. Инфляцыг хазаарлах үүднээс долдугаар сарын эцсээр бодлогын хүүгээ дахин 0.75%-иар нэмэгдүүлж 2.25-2.5%-д хүргэсэн. Ирэх онд бодлогын хүү 3.5-4%-д хүрч болзошгүйг эдийн засагчид сануулж байгаа юм. АНУ-ын бодлогын хүү өсөх нь ам.долларын ханш бусад улсын валютын эсрэг чангарах, дэлхийн санхүүгийн зах зээл дэх суурь хүүг нэмэгдүүлэх зэрэг нөлөө үзүүлснээр Засгийн газрын өрийн багц дахь валютын болон хүүгийн түвшний эрсдэлийг нэмэгдүүлэх, гадаад өрийн дахин санхүүжилтийн зардлыг өсгөх зэрэг сөрөг үр дагавар бий болохоор байгаа юм.

Гэвч АНУ-ын төв банк эдийн засгийн нөхцөл байдлаас шалтгаалан санаснаас эрт хүүгээ бууруулах бодлого руу шилжих магадлалтайг өмнөх туршлагууд харуулж байсан.

Засгийн газар 2017 оны аравдугаар сараас эхлэн зогссон Засгийн газрын дотоод үнэт цаасны зах зээлийн арилжааг дахин нээж, тогтмолжуулах төлөв харагдаж байна. Төсвийн санхүүжилтийг хугацаанд нь олгох зорилгоор 2022 оны нэгдсэн төсөвт нийт 2.2 их наяд төгрөгийн Засгийн газрын дотоод үнэт цаас гаргахаар тусгагдсан. Монголбанкнаас 2022 оны гурав, зургадугаар сард бодлогын хүүг үе шаттайгаар нэмэгдүүлж 10% болгосон. Тиймээс Засгийн газрын төлөвлөсөн дотоод үнэт цаасны хүү багагүй өндрөөр тогтох нь дамжиггүй.

Бас нэг зүйл нь, улсын стратегийн томоохон төслүүдэд Засгийн газрын өрийн баталгаа гаргах явдал. Хувийн хэвшлийн компаниудад дэмжлэг үзүүлэх байдлаар Монгол Улсын эдийн засгийн урт хугацааны зорилтыг хангаж, болзошгүй өр төлбөрийн эрсдэлийг хязгаарлахаар өрийн шинэ стратегид тусгасан. Бэлтгэл ажил хангагдсан төсөл, хөтөлбөрийн хувьд улсын төсөвт дарамт учруулахгүйгээр санхүүжилтийн эх үүсвэрийг бүрдүүлэхэд Засгийн газрын өрийн баталгаа гаргахдаа өгөөмөр хандах ажээ.

Төсвийн тогтвортой байдлын зөвлөлийн гишүүн Э.Бямбажав бид бусдын гашуун туршлагаас суралцаж чадахгүй байгааг сануулжээ. Тухайлбал 1980-1990 оны эцэс Африк, Латин Амеркийн зарим оронд өнөөгийн манайх шиг зүйл тохиолджээ. Тэдгээр оронд эдийн засгаа дэмжих бодлого явуулсан ч өр нь ихэсч сүүлдээ дампуурсан байна. Нэгэнт тухайн төсөл нь их ашигтай юм бол, Засгийн газар баталгаа гаргадгаа болих хэрэгтэй. Юм юманд баталгаа гаргах нь ирээдүйд төсөвт том дарамт болохыг тэрбээр анхааруулжээ.

Манай Засгийн газар өрийн менежментээ ч, төлбөрийн тэнцлээ сайжруулах “аянд мордож” байна. Гэвч Засгийн газрын гадаад өр төлбөрийг хэдийд, хэрхэн төлж барагдуулах ажил бүрхэг хэвээр, бас л хариултгүй үлдлээ. Манай улсыг эдийн засгийн судалгааны зарим байгууллага ойрын жилүүдэд дефолт зарлах эрсдэлтэй гэж мэдээлж байгаа ч аз болоход манай экспорт сайжрах хандлагатай байгаа нь болзошгүй сөрөг төлвийг эерүүлж өгч байна. Засгийн газар ч тийм аюул болохгүйг мэдэгдсэн. Засаг өрийн менежмент дээр сайн ажиллаж, экспортыг дэмжсэн бодлогыг үр дүнтэй хэрэгжүүлнэ гэж найдъя.